KB体育随着宠物的兴起和资本市场的逐渐累积,我国宠物食品板块与整体行业同步发展,短期内实现了巨幅提升,形成了一定的行业规模,2019年宠物食品的市场规模达1242.7亿元,占比整个行业的61.4%,4年复合增长率为39.4%。

以宠物食品板块规模扩张作为结论分析,行业实现高速增长存在两个必要条件与三个充分条件。消费群体扩大与资本积累扩大是造成行业向上发展的必要条件,而高端宠粮增加、互动性食品消费增加、爱心援助类食品消费增加是造成板块扩张的三个充分条件。

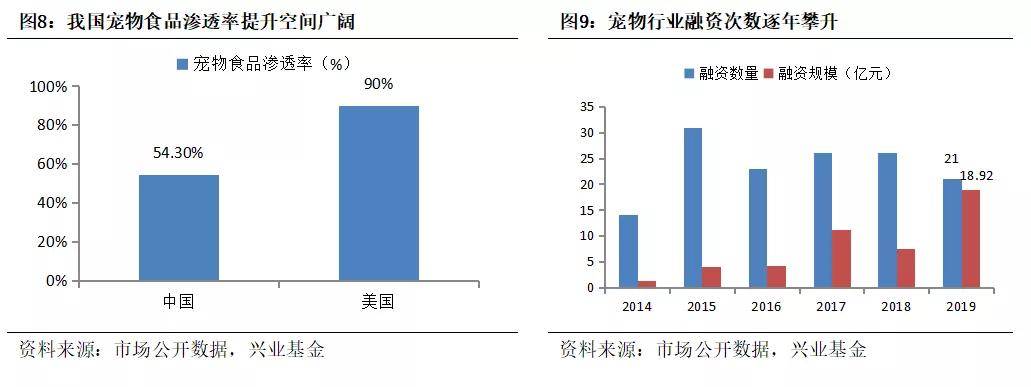

宠物食品具有消费刚需、使用高频、贯穿宠物整个生命周期等主要特质,相较于其他品类而言,具备明显的赛道优势与抗周期能力。根据市场公开数据,目前美国宠物食品的渗透率高达90%,而我国宠物食品的平均渗透率仅为54.3%,主粮消费渗透率仅达55%。对标国际成熟市场,我国宠物食品行业的商业普及度与渗透率都处于较低水平,存在较大的上升预期,资本市场的热度也随之走高。截至2019年,我国宠物行业累计141起融资事件,累计融资金额约47.4亿元,增势迅猛。但中国的宠物市场还远未达到成熟阶段,新需求层出不穷,格局未定,行业发展空间较大。

“空巢青年”群体扩大、人口老龄化、女性独立意识崛起与母性激发等因素,中国宠物市场需求空间日益膨胀,对宠物食品的消费力度增加

独居青年数量上升:据国家统计局数据,我国一户独居人口占比逐年上升,从2008年的2.82%上升至2018年的5.56%,10年复合增长率为7.02%。养宠成为重要的派遣方式及情感寄托。

人口老龄化趋势:2019年,我国65岁以上老龄人口已占到总人口的12.6%,老年人养宠比例提高。

女性独立意识崛起与母性激发:随着社会进步与思想意识开化,部分高学历、高收入女性主动选择单身。据亚宠展数据,2019年我国宠物主中女性占比88.4%,男性仅占11.6%。

2019年,我国人均单只宠物年消费金额达5561元,同比上升10.9%。人宠关系不断亲密,养宠模式也发生了相应优化:如从投喂剩饭、剩菜转向购买高品质商品粮;从放养、半放养模式转为室内养宠,对猫犬窝、食槽等购置;从满足宠物温饱到对宠物身体健康的多元需求等等,从而推动了宠物食品行业的消费升级、对粮食的购买转为刚需。

宠物食品政策不断完善。2014年9月,国家质量监督检验检疫总局和国家标准化管理委员会发布《中华人民共和国国家标准(GB/T 31216-2014)》(全价宠物食品犬粮)、《中华人民共和国国家标准(GB/T 31217-2014)》(全价宠物食品猫粮),将宠物食品进行了更为严格细致的科学区分,对宠物食品生产商提出了严格原料要求、感官指标、理化指标、卫生指标。2018年4月27日,农业部发布了第20号公告,对于走私、劣质宠物食品进口行为进行打击、同时取缔低质产品与夸大营销的生产企业。随着政策的不断出台,我国宠物食品的进口端与生产端日益形成规范。

如今,我国通过购买商品粮喂养宠物的普及率已达70%,人宠亲密度上升、政策不断规范导致喂养方式转变、高端宠粮消费增加。

宠物网红成了一种新的变现方式。随着文娱消费的流行,网红文化渗透入宠物经济,加之大量互动媒介、广告媒体对宠物IP化的打造,宠物经济时启。网友自发对流浪猫狗、患病宠物进行宠粮捐赠,造成爱心援助类食品消费增加。

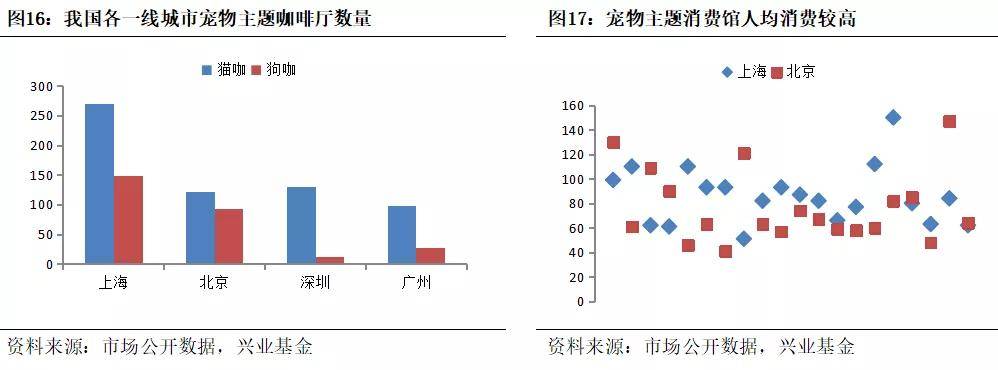

宠物经济时代另一大现象,宠物主题咖啡厅、餐馆日渐走俏。以宠物为主题的餐厅或咖啡馆受不少爱宠者的热捧,成为一种探索餐厅业态、尝试新潮文化的方式。由于各宠物主题咖啡厅、餐馆的宠物品种昂贵,需精心养护,因此增添了宠粮成本。此外,主题咖啡厅、餐馆的经营模式大多需到店消费者购置零食、饼干与宠物互动,食品投喂等互动性消费从而增加。

伴随着渗透率与食物转化效率的提高,我国宠物食品行业在高速发展。然而,尽管我国宠物食品行业日益多元化和个性化,实现高速发展,但由于国外品牌发展成熟、具有先发优势,本土宠物食品公司体量较小、市占率较低,融资、品牌竞争力上相对弱势,营业成本与运营费用较高,普遍面临“增收不增利”的困境,多为国外食品品牌巨头的代工厂,业绩高度依赖于出口,弯道超车难度较大,自主品牌销量相对较小,企业的盈利能力并不高,毛利率普遍仅在20%-30%之间。

虽然宠物食品板块不存在明显的季节特性,且消费需求刚需,但对于企业而言,由于生产所需的原材料存在周期性,因此企业利润存在周期波动:价格高位运行利空宠物食品加工生产,价格回落反之。

回溯国际成熟宠物食品市场的发展脉络可知,我国宠物食品行业存在“行业大、市占低、本土企业地位弱”的现象。我国宠物食品行业起步较晚,众多企业仍以作坊式向工厂化过渡为主,处于前期向中期转型时期,基础研究薄弱,使得国内厂商的注意力重点放在宠物食品适口性、外形结构及包装上,而对宠物食品专业营养配比的研发不及发达国家深入。

拓宽垂直电商渠道与培养用户黏性是宠物食品企业集聚市场资源、提高竞争力的关键。虽然海外进口品牌占据先发优势,通过商超渠道、代理商经销等方式进入国内的大型商品购物超市,并凭借强大的品牌影响力在我国宠物食品行业占据主导地位,但随着我国电商优势与红利的凸显,用户触达与产品变现更容易,日常运营成本更低,线上销售成为企业抢占份额与追逐利润的主战场,把握电商渠道后发优势尤为关键。2019年,我国宠物食品线%,宠物食品行业开始向发展后期迈步,企业出现优质化、全渠道化的发展趋势。返回搜狐,查看更多